消費税率アップと不動産相場の上昇期待からアパートやマンション経営の相談が多くなっています。

この場合、「個人で不動産を取得した方がよいのか、法人で不動産を取得した方がよいのか?」といったご質問もいただきます。

この質問に対する回答は、その不動産を取得する目的によって異なります。以下説明いたします。

将来値上がりしそうな土地があったので購入し、その上にアパートを建築して、10年内には売却してキャピタルゲインを得ようというケースです。

この場合は、不動産の売却益に対する税金がポイントになります。

法人が不動産を取得して売却した場合、最高で約38%の税率で税金がかかります。

一方、個人で不動産を取得して売却した場合、所有期間が5年以下だと39%、5年超だと20%の税率で税金がかかります。

そうすると、所有期間5年以下で売却した場合は、個人でも法人でも差はあまりなく、所有期間5年超で売却した場合には、個人で所有した方が税金は得であることになります。

所有する不動産を将来売却して売却益ではなく、売却損が出る場合も考えられます。

個人所有の投資用不動産を売却して売却損が出た場合は、給与所得や不動産所得などと損益通算をすることができません。また売却損の繰り越しをすることもできません。

一方、法人で所有していた不動産を売却して売却損が出た場合は、その法人の家賃収入などの他の利益と損益通算されます。売却損が他の利益と損益通算しきれずに残った場合は、法人の損失として最大9年間繰り越して、その間の利益と損益通算することができます。ですから、売却損が出る場合は法人の方が有利といえます。

数千万円の給与収入等がすでにあって、個人の所得税に最高税率が適用されている場合には、「これ以上所得を増やしたくない」ということになります。

現行の所得税の最高税率は40%(平成27年からは45%)で、10%の住民税を含めると50%、さらに不動産経営が一定規模になると5%の個人事業税が課税されます。

これに対して法人の最高税率は約38%(平成27年からは約36%)ですので、税率は法人の方が有利となります。

個人で不動産を所有すれば、不動産所得が今の所得に上積みされて、多額の税金を払うことになります。

一方、法人で不動産を所有すれば、不動産収入はすべて法人に帰属し、法人の役員構成を妻や子にして給料を支払えば、本人の所得は一切増えることなしに不動産経営にかかる所得を妻や子に分散することができます。

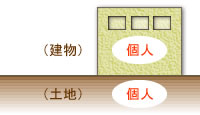

現預金で2億円持っていると、相続時には現預金が相続財産として2億円で評価されます。

一方、個人で土地を1億5千万円で購入して、5千万円のアパートを建てた場合の、相続財産としての評価額は、概算で1億880万円くらいになります。同じ財産でも不動産にすると相続税評価額は安くなるのです。

土地建物を個人で所有した場合の上記評価額は次のように計算されます。

建物は、「固定資産税評価額‐借家権の評価額」で評価されます。固定資産税評価額を建物の取得価額の40%とすると、5,000万円×40%=2,000万円が固定資産税評価額、借家権割合は30%ですので、2,000×30%=600万円が借家権の評価額です。固定資産税評価額2,000万円から借家権の評価額600万円を引いた1,400万円が建物の相続税評価額です。

土地は、「路線価×(1-借地権割合×借家権割合)」という貸家建付地の評価となります。路線価を取得価額の80%、借地権割合を70%、借家権割合を30%とすると、15,000万円×0.8×(1-0.7×0.3)=9,480万円が土地の相続税評価額です。

建物と土地の評価額合計は、1,400万円+9,480万円=10,880万円となります。

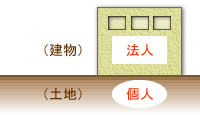

個人で土地を取得して、その土地の上に法人(株主は妻や子)がアパートを建てる場合です(法人のアパート取得資金は個人か銀行からの借入金)。

建物は法人所有で、法人の株主は妻や子ですので、建物は個人の相続財産になりません。アパート取得資金を個人から借りている場合は、個人から法人への貸付金5,000万円が相続財産になります。

土地は「土地の無償返還に関する届出書」を税務署に提出することにより相続税評価額の80%で評価されます。土地の相続税評価は15,000万円×0.8×0.8=9,600万円となります。

建物を法人が所有しますので、家賃収入は法人に入り、役員である妻や子への給与支給により所得の分散が図れます。

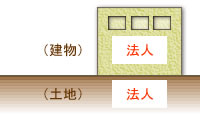

建物と土地を法人で取得する場合です。この場合、法人の所有する土地と建物の評価額は、株主の所有する株式の評価に反映されます。建物及び土地の評価額は、建物個人・土地個人の5.のケースと同様に、建物は「固定資産税評価額‐借家権の評価額」の貸家の評価で、土地は貸家建付地の評価で株式の評価額に反映されます。

土地建物の所有権を少しずつ相続人に移行することは現実的ではありませんが、建物と土地のすべてを法人が所有すると、株式の計画的な譲渡や贈与により、実質的に土地建物を相続人に少しずつ移行することができるのです。

無断転用・転載を禁止します。