4月1日から消費税率が5%から8%にアップされました。毎日食べている飲食店の料金が上がったのとゴルフ場の料金が上がったのが身近な私の消費税アップの感想です。

メディアでは消費税の最終負担者である消費者への影響や反応ばかりを伝えていますが、逆の立場である事業者の消費税に係る影響はほとんど話題にされません。

事業者にとって消費税は、売上で預かった消費税を仕入や経費で支払った消費税の支払いに充てて、残った額を納税するものです。したがって、事業者自らの懐が痛むわけではないのですが、以下で説明するとおり、税率アップと消費税の中間申告の仕組みから、決算時の納税が多額になることが予想されます。

消費税率が5%から8%へ3%上昇したことにより、事業者の手元資金は確実に増えることになります。特に仕入のないサービス業においては、売上で預かる消費税額に比べて、経費等で支払う消費税額の割合は低く、消費税増税分の資金が手元に多く残ります。

4月以降、「ちょっと資金が増えてきたな」と感じる事業者の方も多いのではないでしょうか。月3千万円売上げていれば、増税で毎月90万円入金が増え、支払う人件費は消費税がかかりませんので、資金に余裕が自然と出てきます。

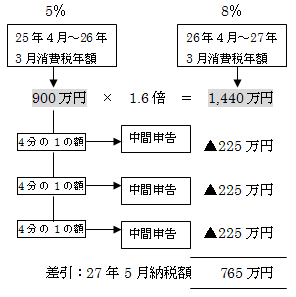

税抜で年間3億6,000万円売上げていた事業者の増税前の売上に係る消費税は、3億6,000万円の5%で1,800万円です。経費等で支払う消費税がその50%とすると1,800万円の50%である900万円が消費税の納税額となります。

売上が変わらないで消費税率が8%になると、売上に係る消費税は3億6,000万円の8%で2,880万円になります。消費税納税額はその50%として1,440万円になります。消費税率8%は5%の1.6倍ですから、増税前の税額900万円の1.6倍である1,440万円になるのです。税額で540万円の増加です。大きいですよね。しかし、驚くのはまだ早いです。

事業者が消費税の納税を円滑に行えるように、決算を待たずに前もって納税する制度が中間申告になります。

上記の設例が3月決算の場合、前期の消費税納税額900万円の4分の1を平成26年の8月に225万円、11月に225万円、27年の2月に225万円を中間申告として納税することになります。

つまり225万円×3回の675万円を平成27年5月に支払う年間の消費税の前払いとして支払うわけです。今期の売上高が前期と同じ税抜で3億6,000万円になるとすると、今期の8%での消費税納税額は年額で1,440万円です。そして27年3月の決算を迎え、27年5月に支払う消費税額は、年額の1,440万円から前払いした中間申告分675万円を差し引いた765万円となります。

前期と同じ売上高なのに、3回の中間申告額より多い税額を来年の5月に支払うことになるのです。

来年の5月に支払う消費税納税額が多くなる理由は、消費税率が8%にアップしたのにもかかわらず、中間申告の納税額が前期に5%で計算された消費税年額をもとに計算されていることにあります。

上記の図では、年3回の中間申告の例ですが、これは前年度の消費税額(国税分だけ、前期は4%部分、今期以降は6.3%部分の金額)が400万円超~4,800万円以下の場合です。前年度の消費税額が48万円以下の場合は中間申告の必要はなく、48万円超~400万円以下の場合は年1回、そして4,800万円超の場合は年11回の中間申告となります。

中間申告で納める税額は、年1回が前年度の消費税額の2分の1、年3回が4分の1ずつ、年11回では12分の1ずつの額になります。

いずれも前年の消費税額を元に計算します。

これに対して、今年度の実績をもとに中間申告をする方法があります。それが仮決算での中間申告です。

年1回の中間申告では、半期で仮決算を組んで計算された消費税額を納税します。年3回では、4半期ごとに仮決算をして納税します。この方法によると消費税率8%での今期の実態を反映した中間申告となりますので、決算時に納税で慌てるリスクはかなり軽減されます。

前年度の消費税額(国税分)が48万円以下の場合は、中間申告ができない仕組みでしたが、個人事業では平成27年分から、法人では平成26年4月1日以後開始課税期間から、任意での中間申告ができるようになりました。前年の消費税額の2分の1か、半期の仮決算による中間申告となります。

今までは、3月決算を前提に説明してきましたが、消費税の納税問題は3月決算だけではありません。9月決算でも6か月は8%の税率が適用されますし、12月決算では9か月間新税率が適用されます。

税抜経理の場合は、毎月の試算表の仮受消費税と仮払消費税の差額を、簡易課税を適用している場合は、毎月の売上高に8%を乗じた額から業種別のみなし仕入れ率を掛けた額を差し引いた額を、消費税の納税額としてプールしておくのが理想です。

お客様にはアトラスの担当者からこの件に関して、個別具体的に説明の上、対応させていただきますのでよろしくお願いいたします。

無断転用・転載を禁止します。